zona euro

zona euro

zòna èuro locuz. sost. f. – Espressione che indica l’insieme dei paesi membri dell’Unione europea (17 nel 2013), che hanno adottato progressivamente l’euro come valuta ufficiale comune costituendo l'Unione economica e monetaria (v. UEM), la cui autorità monetaria principale è rappresentata dalla Banca centrale europea. Dal 1999, anno di entrata in vigore dell’euro, al 2008, l’appartenenza alla z. e. (subordinata all’esistenza di parametri economici come presupposto dell’armonizzazione delle politiche economiche e fiscali), ha garantito notevoli benefici all’economia dei paesi aderenti. Nonostante siano numerosi i detrattori dell’euro, l’analisi degli indicatori economici attesta che tutti i paesi della z. e. hanno attraversato nel periodo indicato una fase di crescita moderata e costante che è stata accompagnata da un tasso di inflazione relativamente stabile (pur se differenziato fra i vari paesi), mediamente di circa il 2%, un livello simile a quello dei paesi non aderenti all’eurozona. Inoltre si è verificato un sostanziale processo di convergenza dei rendimenti dei titoli pubblici e un allineamento dei differenziali dei tassi di interesse, che si sono mantenuti a un livello molto basso, inferiore a un punto percentuale, favorendo il contenimento del costo del debito. Questa stabilità ha incoraggiato una forte e progressiva integrazione finanziaria e commerciale di tutta la z. e., consentendo alle economie europee di attraversare senza subire particolari traumi numerosi rischi di crisi provenienti dall’esterno (sono stati gli anni del millennium bug, della forte recessione statunitense, dell’esplosione della bolla della new economy, del crollo dell’economia argentina, ecc.). Non bisogna tralasciare inoltre che l’euro, pur non insidiando il primato del dollaro statunitense, è di fatto diventato la seconda moneta mondiale per utilizzo come strumento di pagamento e valuta di riserva internazionale. Tuttavia, la grande recessione del 2008-2009 che ha inizialmente colpito tutti i paesi industrializzati dentro e fuori l’Unione economica e monetaria, ha assunto forme specifiche nella z. e. a partire dal 2010, mettendo in evidenza i limiti e le contraddizioni interne del progetto di costruzione della moneta comune.

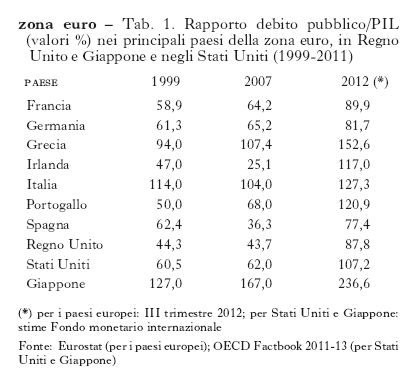

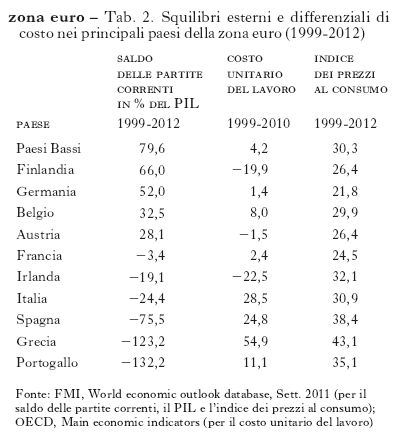

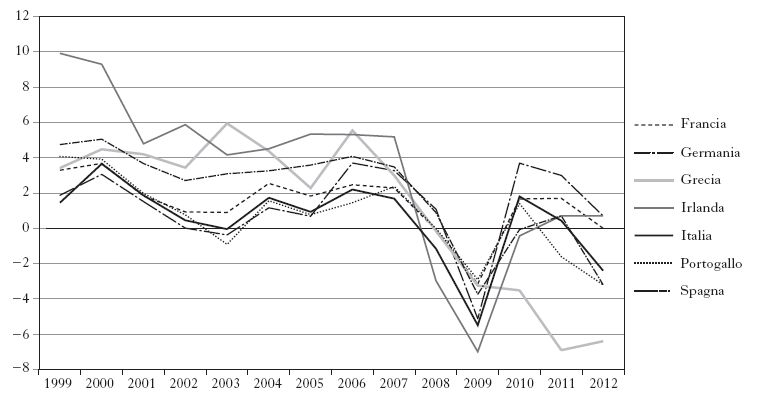

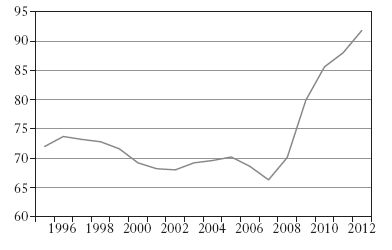

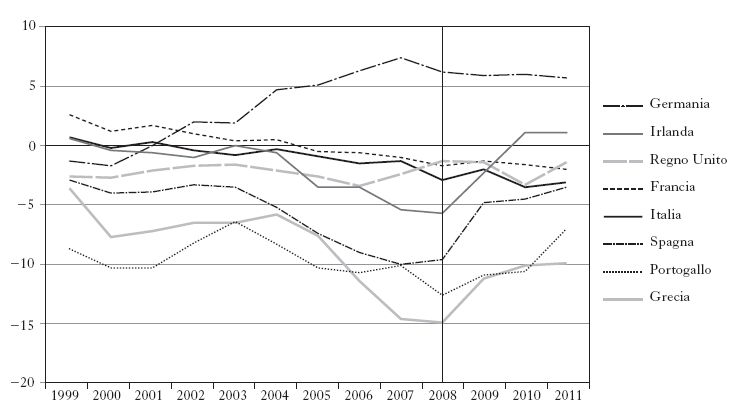

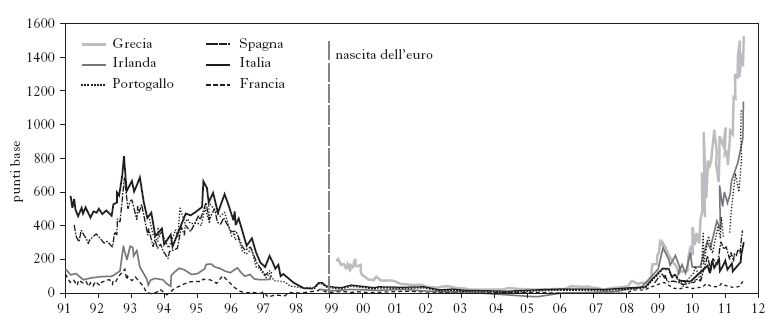

Le cause della crisi: i persistenti squilibri macroecomici. All’inizio della crisi la condizione globale delle economie della z. e. risultava mediamente positiva se comparata a quella del Regno Unito e degli Stati uniti in termini di saldi in percentuale del Pil e di indebitamento delle famiglie. Tuttavia i fattori sopra indicati contengono in sé degli elementi di fragilità venuti fuori al momento dello scoppio della crisi finanziaria mondiale esplosa nel 2007-2008. In seguito al fallimento della Lehman Brothers la z. e. viene travolta facendo emergere le contraddizioni latenti, insite in un processo di integrazione incompleto, che sono state la causa diretta della forza e della differenziazione con cui la crisi ha colpito i diversi paesi. Sebbene gli oppositori dell’euro trovino proprio nella moneta unica l’origine della recessione di diversi paesi europei, che è continuata anche negli anni 2011 e 2012 (fig. 1), in realtà le cause sono da individuare nell’esatto contrario, ossia nelle divergenze strutturali delle economie della z. e. e nella dicotomia creatasi tra una fascia di paesi più forti del nord Europa e i paesi 'periferici', i paesi che si collocano nell’Europa del Sud i (i cosiddetti PIIGS, e cioè Portogallo, Italia, Grecia, Spagna e, successivamente, anche Irlanda) Contrariamente all’opinione comunemente diffusa, la crisi del debito sovrano dei paesi europei non nasce dal debito pubblico che, anzi, riferito all’intera z. e., ha mostrato una tendenziale riduzione fino al 2007 (fig. 2), ma dall’eccessivo indebitamento di famiglie, imprese e banche reso possibile dalla diminuzione dei tassi di interesse al momento del loro ingresso nell’unione monetaria. A partire dalla nascita della moneta comune nel 1999, infatti, i mercati finanziari (investitori istituzionali, banche d’affari, fondi di investimento), hanno creduto, a torto, che il livello di rischio finanziario dei paesi del Sud Europa e dell’Irlanda fosse divenuto lo stesso della Germania, senza tenere conto degli elementi di debolezza di queste economie, e hanno concesso prestiti a un tasso quasi uguale a quello tedesco. In effetti, dal 1999 al 2008 il differenziale di rendimento dei titoli di Stato dei principali paesi europei, misurato dallo spread rispetto al Bund tedesco, è risultato quasi nullo e, nel corso di tutti questi anni, i paesi della z. e. hanno potuto godere dei benefici degli eurobond. L’abbassamento dei tassi di interesse ha provocato pertanto un’esplosione dei consumi privati (in particolare delle famiglie), e un conseguente aumento del livello di indebitamento del settore privato e dello Stato. I salari sono cresciuti, soprattutto nei paesi del Sud dell’Europa ma anche in Irlanda, e nella stessa Francia, ma non in Germania, che dalla fine degli anni Novanta ha messo in atto una politica di deflazione salariale finalizzata ad accrescere la competitività delle esportazioni rispetto agli altri paesi partner della z. euro, accompagnata da massicci investimenti in innovazione e consolidamento del sistema produttivo e industriale. Ciò si è tradotto in un’ampia divaricazione all’interno della z. e. dei livelli di competitività e produttività tra i vari paesi che, a partire dai primi anni del nuovo secolo, hanno evidenziato forti divergenze in termini di aumento del livello dei prezzi, andamenti della dinamica salariale e crescita del costo del lavoro (fig. 3). Questa situazione a sua volta si è riflessa in un surplus permanente della bilancia tedesca delle partite correnti a partire dal 2002, reso possibile proprio dall’espansione commerciale tedesca nei paesi periferici della z. e., che ha trovato il suo riflesso speculare nel disavanzo delle partite correnti delle economie europee più deboli (fig. 3). Questi squilibri di competitività dei paesi periferici rispetto ai paesi 'forti', sono stati tenuti per diversi anni al riparo dall’ottimismo dei mercati finanziari che ne hanno sottovalutato il rischio e allo stesso tempo sono stati irresponsabilmente trascurati dai governi nazionali che non hanno adottato adeguate politiche strutturali e di bilancio per correggerli. Di fatto, il surplus di parte corrente della Germania, che corrisponde a un eccesso di risparmio in quel Paese, è stato riallocato attraverso il sistema bancario nei paesi che avevano, invece, un deficit delle partite correnti, alimentando in Grecia una crescita eccessiva del deficit pubblico, in Spagna e in misura inferiore in Portogallo la formazione di bolle immobiliari e in Irlanda una massiccia espansione degli investimenti immobiliari e del settore bancario. La recessione del 2008-2009 ha fatto esplodere il debito delle banche e degli stati, determinando un’interazione negativa tra governi che intervengono per salvare le banche e banche che comprano titoli pubblici per salvare gli stati: ciò ha portato a un intreccio perverso tra crisi bancaria e crisi finanziaria. Inoltre, la crisi economica ha costretto i governi ad adottare misure di intervento pubblico straordinarie per stimolare l’economia e a subire un rallentamento delle entrate fiscali dovute alla caduta delle attività produttive, con la conseguenza che, a partire dal 2008, il deficit pubblico è aumentato in maniera sensibile in tutti i paesi della z. e., spingendo i governi a contrarre nuovo debito per coprire i disavanzi. Il finanziamento del debito nei paesi maggiormente indebitati si è tuttavia interrotto bruscamente quando i mercati hanno iniziato a comprendere gli errori compiuti nella costruzione della z. e. e a capire che l’introduzione della moneta unica aveva fortemente danneggiato la competitività dei paesi del Sud dell’Europa, creando una cristallizzazione delle posizioni creditorie e debitorie, senza che fossero chiari i meccanismi di aggiustamento degli squilibri macroeconomici che ne erano alla base. In seguito all’esplosione della crisi del debito sovrano in Grecia (v. oltre), le valutazioni dei mercati circa la sostenibilità dei paesi maggiormente indebitati sono mutate violentemente, creando un eccesso di reazione dello spread (overshooting; v. fig. 4) dovuto al fatto che le aspettative degli operatori hanno iniziato a incorporare una componente di rischio dovuta non solo al rischio specifico del quel paese, ma anche alla sua appartenenza a una unione monetaria che, in assenza di tassi di cambio o di altri meccanismi di aggiustamento tende a mostrarsi fragile, con la conseguenza che la crisi inizia ad assumere una dimensione sistemica. Pertanto i titoli di Stato dei paesi maggiormente indebitati della z. e., che prima della crisi erano considerati senza rischio, sono stati bruscamente riprezzati, mettendo sotto stress non solo gli stati, ma anche le istituzioni che li hanno finanziati.

Le manifestazioni della crisi nei vari paesi. Ad accendere la miccia della crisi del debito sovrano europeo è stata la Grecia, un paese piccolo (incide per appena il 2% sul Pil europeo) che tuttavia ha prodotto un effetto contagio devastante su tutta la z. euro. La crisi greca nasce non tanto dall’indebitamento delle banche e della famiglie, quanto da una politica irresponsabile del governo. Esplode nel 2009 quando il governo di Ghiorgos Papandreou annuncia valori impressionanti del rapporto deficit/Pil pari al 7,7% per il 2008 e, addirittura, al 13,6% per il 2009, con un debito pubblico in rapporto al Pil che nel 2010 toccava il 115,1%. Tutti questi valori erano stati ridimensionati dal precedente governo che aveva falsato i conti pubblici, compromettendo la credibilità del Paese e allarmando i mercati finanziari. La reazione dei mercati a queste informazioni è stato il brusco aumento del premio di rischio sul debito sovrano e l’ampliamento dello spread con i titoli tedeschi, che provoca una grave crisi del sistema bancario, una crescita dei tassi di interesse e l’inasprimento della recessione (-3,2% nel 2009; -3,5% nel 2010) già alimentata dalla stretta fiscale e dal piano di riduzione del disavanzo pubblico applicato dal governo come manovra per il rientro nei parametri di Maastricht. Nonostante la resistenza tedesca, nel mese di maggio del 2010 viene approvato un primo piano di salvataggio da 110 miliardi di euro che, ben accolto dai mercati finanziari, con il coinvolgimento dei principali creditori dei titoli di stato greci (principalmente le banche francesi e tedesche), si rivela poi insufficiente a salvare il Paese dallo spettro del default. Nell’estate del 2011 la Banca centrale europea, l’Unione Europea e il Fondo monetario internazionale (la cosiddetta troika) hanno predisposto un nuovo pacchetto di aiuti finanziari per 145 miliardi di euro da concedere in cambio di severissime politiche di risanamento (in termini sia di consolidamento fiscale, sia di riforme strutturali) che prevedono tagli alla spesa sanitaria, ai salari minimi, riduzione di 150.000 dipendenti pubblici entro il 2015 e un piano di privatizzazioni da 15 miliardi, al fine di abbattere il rapporto debito/Pil al 120% entro il 2020 (nel 2012 aveva superato il 152%, ma risultava circa 18 punti percentuali in meno rispetto all’anno prima). I provvedimenti si accompagnano a violentissime proteste di piazza e successivi mutamenti politici che dopo due ravvicinati turni di elezioni hanno portato alla vittoria, nel giugno 2012, del premier conservatore Antonis Samaras, del partito Nea Demokratia. Subito dopo la Grecia, nel 2010 viene coinvolta nella crisi del debito sovrano anche l’Irlanda, uno dei primi paesi europei a entrare in recessione nel 2008 in seguito allo sgonfiamento della bolla immobiliare, alimentatasi nel corso del periodo 2000-2006, che aveva coinvolto pesantemente il sistema bancario comportando un intervento di risanamento pubblico adottato nel novembre 2010 (il National recovery plan 2011-2014) dalle connotazioni fortemente recessive dovute ai tagli alla spesa pubblica e all’aumento della pressione fiscale. L’economia irlandese, che tra la fine degli anni Novanta e i primi anni del nuovo secolo era definita la 'tigre celtica' (dal 1990 al 2007 il prodotto nazionale lordo era cresciuto a ritmi annui dell’8,5%), ha subito nel 2009 una pesantissima flessione del Pil del 9%; mentre il rapporto tra debito pubblico e PIL è quasi quintuplicato passando da circa il 25% del 2007 al 115% del 2012. Ad aggravare la crisi ha contribuito l’esposizione estera dei titoli di debito dell’Irlanda (soggetti a un pesante declassamento da parte delle agenzie di rating che nel 2011 li hanno declassati come junk, ovvero spazzatura) detenuti in gran parte da banche straniere. Verso la fine del 2010 è stato avviato un piano straordinario per il salvataggio irlandese e l’acquisto di titoli pubblici da parte della BCE per 85 miliardi di euro. La crisi in Irlanda ha avuto anche conseguenze politiche: lo storico partito repubblicano, il Fianna Fail, che fino alle ultime elezioni era stato al governo per 61 degli ultimi 79 anni, è stato sostituito, dopo le elezioni del febbraio 2011, dal partito cristiano-democratico Fine Gael. In sequenza, sempre nel 2010, è coinvolto dalla crisi anche il Portogallo, la cui situazione, contrassegnata da un andamento stagnante dell’economia, da scarsa efficienza del sistema produttivo accompagnata da alti livelli di indebitamento privato e da una forte esposizione delle partite correnti, imbriglia il Paese in una spirale di indebitamento (lo stock del debito pubblico ha superato nel 2012 il 120%, con una crescita di quasi 50 punti percentuali rispetto al 2008) e da una recessione dalla quale, malgrado la concessione nel 2011 di un piano di aiuti da 78 miliardi di dollari, non è riuscito ad emergere. Anche per il Portogallo i riflessi politici della crisi si sono manifestati in una forte opposizione che, nel settembre 2012, ha portato in piazza oltre 500.000 manifestanti a protestare contro le condizioni imposte dalla Troika. A partire dall’estate del 2011., anche Spagna e Italia sono contaminate dalla crisi, e subiscono un rapido ampliamento dello spread dei rispettivi titoli di stato rispetto ai bund tedeschi che ha reso le condizioni di rifinanziamento del debito pubblico sempre meno sostenibili. In Italia, malgrado le politiche di spesa pubblica condotta con rigore, hanno pesato soprattutto le deboli prospettive di crescita dell’economia e la scarsa fiducia dei mercati nei confronti della capacità del governo di realizzare le riforme strutturali necessarie a stabilizzare la crescita continua del debito pubblico. La Spagna, invece, che pure aveva conosciuto uno sviluppo economico tra i più rapidi in Europa (nel periodo 1997-2007 il Pil è cresciuto a una media annua del 3,8% e il reddito pro capite è più che raddoppiato) e nel 2007 aveva raggiunto il pareggio del bilancio pubblico, in seguito alla crisi economica del 2008-2009 ha registrato deficit pubblici particolarmente elevati (giunti a toccare l’11,4% nel 2009, il 9,7% nel 2010 e il 9,4% nel 2011). La crisi ha fatto emergere le debolezze strutturali dell’economia spagnola, e in particolare l’eccessiva esposizione finanziaria degli istituti di credito e lo scoppio della bolla immobiliare accumulatasi negli anni precedenti, che ha abbattuto il valore delle case e si è ripercossa sull’importante settore dell’edilizia. Nell’estate del 2012 il nuovo governo di Mariano Rajoy, dopo aver varato tra marzo e aprile dello stesso anno due manovre finanziarie particolarmente severe, si è trovato a dover fronteggiare il rischio di una seria instabilità del sistema bancario dopo che la crisi delle cajas, le casse di risparmio locali pesantemente coinvolte nel settore immobiliare, ha prospettato il rischio di estendersi all’intero settore bancario spagnolo, dove non mancano compagnie di rilevanza sistemica e internazionale come il Banco de Santander. Particolarmente rischioso è il possibile contagio della Francia data la sua rilevanza in termini sia economici (è la seconda economia europea) sia politici. Anche in questo caso gli indicatori economici sono preoccupanti: nel 2012 il debito pubblico francese, in crescita costante, ha superato il 90% del Pil, il rapporto deficit Pil si è attestato al 4,5%, mentre la spesa pubblica ha raggiunto circa il 57% del Pil (quota più elevata di quella italiana). Il tasso di disoccupazione ha superato il 10% e risulta in aumento quella giovanile (25,2%), tuttavia appare ancora contenuto (2%) il tasso sui titoli di Stato francesi decennali. In presenza di costi di produzione e soprattutto del lavoro elevati, il segnale più negativo proviene dal crollo della domanda interna e dalla perdita di competitività dei prodotti francesi, accompagnato da un calo della spesa per la ricerca e lo sviluppo del 50% in un quadriennio, e al conseguente peggioramento del saldo commerciale con l’estero (le esportazioni francesi hanno rappresentato circa il 3% delle esportazioni mondiali nel 2012 contro il 7% del 1999). Con l’adozione di politiche poco aggressive nei confronti dei rischi derivanti dalla crisi, la Francia rappresenta un pericolo fortissimo per tutta l’economia europea. Tuttavia, i rischi di instabilità per la tenuta della z. e. nascono anche da dalla crisi di un paese piccolissimo in termini di incidenza sul Pil europeo, come Cipro. La crisi cipriota ha avuto inizio nel 2011 quando, per riparare i danni della principale centrale elettrica dell’isola, lo Stato ha dovuto reperire risorse (circa il 10% del Pil) con forti ripercussioni sul deficit (passato dallo 0,9% del 2009 al 6,3% del 2011). Da quel momento il Paese, che poteva essere considerato ad alto reddito e con una struttura economica orientata prevalentemente ai servizi (circa l’80 % del PIL), è stato letteralmente travolto dagli effetti della crisi economica. È esploso il debito sovrano (dal 49% del 2008 al 90% del Pil nel 2012), sono stati declassati i titoli pubblici, è aumentata la disoccupazione (9,7%), ma soprattutto è emersa la fortissima esposizione delle banche. Infatti, grazie all’elevato livello dei tassi di interesse e alla speculazione in titoli ad alto rischio, soprattutto greci, il giro d’affari del settore bancario ha raggiunto 135 miliardi (7,5 volte il Pil dell’isola), attraendo depositi stranieri (soprattutto russi) e favorendo una bolla immobiliare e un incremento notevolissimo dei prezzi. Il salvataggio del sistema bancario ha richiesto interventi particolarmente discussi come il prelievo coatto dai depositi bancari superiori ai 100mila euro (che potrebbe toccare circa il 37,5% dei depositi) e un piano di salvataggio della Bce di circa 10 miliardi di euro concesso nel 2013 in cambio di una politica severa di tagli alla spesa pubblica e privatizzazioni che potrebbe penalizzare le possibilità di ripresa del Paese.

La reazione alla crisi. La gestione della crisi economica della z. e. da parte delle autorità europee e dei governi è stata tardiva e non appropriata. In una prima fase, fino all'inizio del 2010, i paesi in difficoltà hanno dovuto affrontare senza supporto la pressione dei mercati finanziari, l’incremento dei tassi e le speculazioni sui titoli del debito pubblico sebbene siano stati poi costruiti diversi strumenti di sostegno finanziario sia provvisori (l’European financial stability facility, EFSF), che permanenti (European stability mechanism, ESM). Dal 1° gennaio 2011 si è attivato anche il sistema condiviso di regole comuni per la sorveglianza del settore bancario attraverso l’European banking authority (EBA) e sono stati trasferiti poteri ulteriori alla BCE (sistema delle garanzie europee dei depositi, fondo europeo per la risoluzione dei fallimenti bancari) che rappresentano la base di una reale unione bancaria europea. Ma ciò non contraddice il fatto che la reazione della BCE sia stata estremamente debole nel rifornire liquidità alle banche, e la politica monetaria ancora più inappropriata (i tassi di interesse risultavano già in aumento prima della crisi dei subprime nel 2008). Gli stati periferici di fronte alla crisi dei propri debiti sovrani hanno dovuto imporre misure estremamente severe alle proprie economie, esponendole ancora di più al rischio di recessione e di decremento del Pil, riversatosi in un rallentamento delle entrate pubbliche, e all’aumento dei rendimenti dei titoli pubblici. All’inizio della crisi la BCE non ha effettuato una reale verifica sulla salute dei bilanci delle banche europee effettuando veri stress test e ha manifestato reticenza ad agire come una vera banca centrale per prevenire il panico bancario (v. prestatore di ultima istanza). La principale istituzione monetaria europea non sembra essere stata all’altezza di svolgere il suo ruolo di garanzia di stabilizzazione del sistema finanziario almeno fino alla seconda metà del 2011, quando si è insediato il nuovo presidente Mario Draghi che, all’acuirsi della seconda fase recessiva, ha messo in atto interventi di politica monetaria di natura straordinaria (v. politica monetaria non convenzionale), dichiarando nel settembre del 2012 la volontà da parte della BCE di acquisire quantità illimitate di titoli degli Stati sottoposti a pressione speculativa. Questi interventi, pur se non risolutivi dei fattori strutturali alla base della crisi del debito sovrano, hanno permesso di arginare un problema molto grave di rifinanziamento degli Stati dell’Europa meridionale dovuto all’interruzione dei meccanismi di trasmissione della politica monetaria. Infatti le condizioni di finanziamento alle imprese e ai consumatori dei paesi caratterizzati da deficit pubblici più elevati e da spread sui titoli più ampi, risultano peggiori rispetto agli altri paesi dell’unione monetaria; pertanto una politica espansiva nella z. e. non si trasmette in maniera uniforme in tutti i paesi e, in particolare, non si trasmette nei paesi in cui vi è la percezione di un rischio maggiore e che sono allo stesso tempo anche quelli nei quali l’onere dell’aggiustamento risulta più elevato, nei quali più ampi sono gli squilibri nelle partite correnti e nei quali la crescita economica è minore. La politica monetaria adottata dal presidente Draghi, assieme ad altri importanti provvedimenti presi nel corso del Consiglio europeo di Bruxelles del 28 e 29 giugno del 2012, hanno permesso di spezzare questo circolo vizioso, attenuando la crisi di liquidità e favorendo condizioni di rifinanziamento del debito meno onerose e maggiormente sostenibili nei paesi periferici (v. anche: OMT, spread e scudo anti-spread).

La risposta europea. La possibilità di acquisto da parte della BCE dei titoli di Stato dei paesi in crisi finanziaria esposti agli attacchi speculativi in misura illimitata sicuramente fornisce un supporto agli stati periferici ma non pone le basi per una soluzione reale della crisi che è, come sopra sottolineato, da individuare nel superamento delle differenze strutturali e di competitività fra paesi del nord e quelli più deboli. La soluzione non è nell’allontanamento dei paesi in difficoltà dalla z. euro. L’uscita dei paesi fragili come la Grecia dall’euro è rischiosa, anche se è un paese piccolo economicamente rispetto all’intera Unione Europea, perché implica una perdita di fiducia dell’intero sistema UEM la quale non sarebbe più vista come un’unione irreversibile, ma come un semplice accordo monetario temporaneo (non sono mancati simili esperimenti nel corso della storia). Si creerebbe un pericoloso precedente con la possibilità di uscita anche di altri paesi dall’area euro. Il sorgere di difficoltà finanziarie in altri Paesi determinerebbe la fuga di capitali con un ulteriore aumento del premio per il rischio e un peggioramento della situazione finanziaria. L’uscita di un Paese anche piccolo come la Grecia dall’euro è quindi da scongiurare in quanto potrebbe innescare una reazione a catena coinvolgendo Portogallo, Spagna, Italia e creando panico bancario e contagio finanziario. Ciò pone sicuramente la necessità per l'Unione Europea di una riorganizzazione di tipo istituzionale, una riapertura della discussione dei Trattati e il concreto rafforzamento della legittimazione democratica, la creazione di un governo centrale, la realizzazione di progetti di riforma, la creazione di un bilancio europeo e di un tesoro federale con risorse consistenti in grado di attuare politiche di trasferimento. Soprattutto è necessaria l’adozione di una strategia comune di crescita europea alla quale siano assegnati fondi adeguati; ridurre, nel lungo termine, le politiche di austerità che aggravano la crisi e i rischi di recessione; rilanciare le politiche di crescita per contrastare la disoccupazione; rilanciare gli investimenti in ricerca e innovazione; creare una reale integrazione fiscale; garantire la mobilità dei lavoratori; rilanciare i consumi e la domanda; creare nuove forme di occupazione; rilanciare una politica energetica.