put option

put option

Titolo derivato che incorpora il diritto, ma non l’obbligo, di colui che lo detiene a vendere a una controparte contrattualmente obbligata una certa quantità di un asset sottostante (A), a un prezzo prefissato, a una certa epoca precisa, o entro una certa epoca (➔ anche opzione, tipologia di). La posizione del titolare del diritto è definita posizione lunga, quella della controparte posizione corta. Il prezzo di vendita prefissato è detto prezzo di esercizio (K, strike); l’epoca di scadenza del diritto, scadenza o maturità dell’opzione (T). L’opzione esercitabile esclusivamente a scadenza è di tipo europeo, quella esercitabile in qualsiasi epoca precedente la scadenza è di tipo americano.

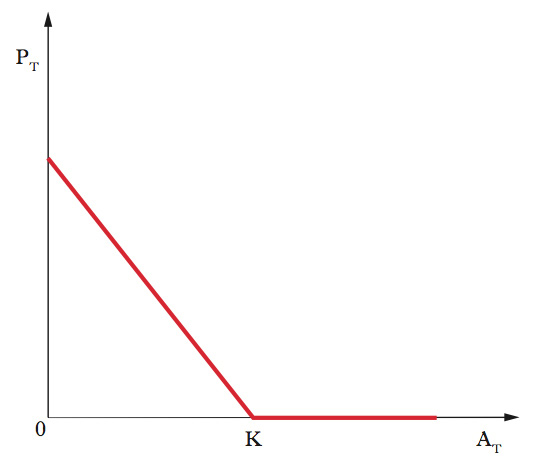

Il valore a scadenza di una put option

In assenza di frizionalità associate a costi di transazione o di tassazione, il valore a scadenza (detto anche saldo netto o payoff) di una p. o. è la differenza fra il prezzo di esercizio e il valore a scadenza del sottostante, quando essa sia positiva; zero altrimenti. In simboli: PT=max(K−AT,0). Infatti se (K−AT)>0, al detentore dell’opzione conviene esercitarla, perché incassa immediatamente il prezzo di esercizio K, cedendo un bene la cui valutazione di mercato è inferiore. Ciò è conveniente indipendentemente dalle aspettative sull’andamento futuro del sottostante. Supponiamo infatti che ci si attenda un prezzo futuro superiore a quello di esercizio; converrà allora comunque esercitare l’opzione, cioè vendere il sottostante incassando il prezzo di esercizio e usare parte del ricavato per ricomprare immediatamente il sottostante in vista del rialzo del prezzo. Viceversa, nel caso (K−AT)<0, il detentore lascerà scadere (o spirare) l’opzione senza esercitarla. Se vuole infatti disfarsi del sottostante o necessita comunque di denaro liquido, otterrà un maggior guadagno vendendo il sottostante sul mercato anziché esercitando l’opzione. Può essere utile fare riferimento a una raffigurazione geometrica in un sistema cartesiano avente in ascissa i valori dei prezzi PT e in ordinata il valore del saldo netto a scadenza AT, come nel grafico. Il valore a scadenza di una p. o. è legato a quello della call (➔ call option) gemella (cioè con medesimo sottostante, scadenza e prezzo di esercizio) da una relazione detta parità put-call, descritta dalla formula seguente: PT=CT+K−AT.

Valutazione in epoca precedente alla scadenza

In epoca precedente a scadenza, il prezzo teorico si calcola con il metodo di arbitraggio. Esso fa entrare in gioco l’evoluzione aleatoria del prezzo del sottostante in un mondo neutrale al rischio (descrizione convenientemente aggiustata o deformata del mondo reale), nel quale il prezzo di una p. o. europea è il valore attuale medio del valore aleatorio a scadenza dell’opzione stessa. Quest’ultimo dipende dal valore a scadenza del sottostante e, nella particolare ipotesi che nel mondo neutrale al rischio il prezzo a scadenza del sottostante sia una variabile aleatoria con distribuzione lognormale, vale la formula di Black-Scholes (➔ Black-Scholes, formula di). In generale il prezzo di una p. o. americana priva di costi e frutti almeno fino alla scadenza supera quello della gemella p. o. europea. Può essere infatti conveniente esercitare l’opzione in data precedente alla scadenza. Tale comportamento è detto esercizio prematuro. Condizione necessaria, ma non sufficiente, perché esso sia conveniente in un certo istante t è che l’opzione sia in the money cioè che K>At (prezzo di esercizio maggiore del prezzo corrente). Il detentore di una p. o. americana dovrà dunque, in ogni istante in cui K−At>0, verificare se il valore K−At dell’esercizio prematuro supera quello dell’opzione mantenuta in vita, perché in tal caso l’esercizio prematuro è conveniente. La determinazione del prezzo dell’opzione mantenuta in vita non è agevole. Non esistono infatti formule chiuse e si ricorre usualmente a metodi di approssimazione basati su modelli ad albero binomiale o trinomiale.

Posizioni nella put option

Chi assume una posizione lunga in una p. o., paga alla stipula del contratto il prezzo corrente della stessa puntando sul ribasso del prezzo del sottostante; al contrario chi sceglie una posizione corta, spera in un rialzo. La posizione corta procura un introito iniziale ma espone al rischio del ribasso. I sottostanti più comuni di una p. o. sono: un titolo azionario, un titolo obbligazionario, una valuta, una merce, un indice. Quando il sottostante è un tasso di interesse l’opzione si chiama floor.