LUSSO, ECONOMIA DEL

LUSSO, ECONOMIA DEL.

– Evoluzione del mercato. Le automobili. Le dinamiche del comparto beni per la persona. Il comparto ‘hotelleria’. Le dinamiche dei comparti vini e liquori e alimentare. Il comparto arredamento. Il comparto barche e yacht. Le prospettive a medio-lungo termine. Bibliografia

Evoluzione del mercato. – La crisi finanziaria globale ha avuto impatto anche sui consumi mondiali di beni e servizidi lusso, in particolare nell’anno 2009. È pur vero che questo settore dell’economia ha dimostrato anche durante quella crisi economica mondiale, come già nelle precedenti, dagli anni Cinquanta del 20° sec. in poi, di essere quello che più tardi degli altri ha subito un impatto negativo sulla crescita e che, per primo, ha avviato la fase di recupero e di crescita.

Era accaduto durante le crisi politico-economiche degli anni Cinquanta, Sessanta e Settanta, e in occasione delle crisi economiche degli anni Ottanta e Novanta, nate in aree geografiche specifiche ma rapidamente estesesi a scala mondiale.

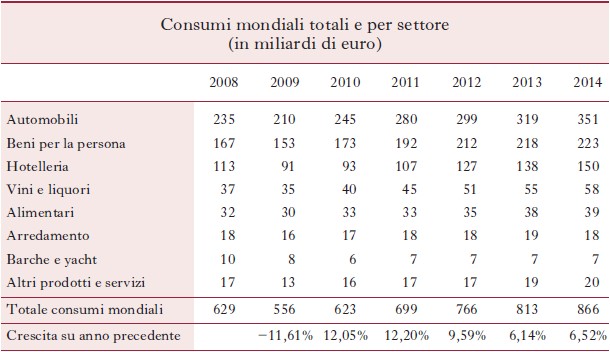

L’anno 2009 ha registrato un calo dei consumi mondiali dell’11,61%, fenomeno mai verificatosi dalla fine della Seconda guerra mondiale. Tuttavia l’anno successivo ha fatto registrare una crescita del 12,05%: non un nuovo ‘anno record’ nel totale, ma sicuramente tale per i comparti dell’automobile, dei beni per la persona, dei vini e liquori e degli alimentari. Viceversa, ‘hotelleria’ (attrezzature e forniture alberghiere), arredamento, barche e yacht sono rimasti nel 2010 al di sotto dei livelli del 2008.

Con un ulteriore aumento del 12,20% l’anno 2011 è stato il nuovo ‘anno record’ superando di slancio i consumi mondiali anche del 2008. Anche quelli successivi sono stati via via ‘anni record’: 2012 (+9,59%), 2013 (+6,14%) e 2014 (+6,52%). Il primo fenomeno che appare evidente è la riduzione dei tassi di crescita, in parte spiegabile con l’aumentata dimensione dei valori di riferimento ma, soprattutto, con le dinamiche di ti po socioculturale, in parte specifiche di ogni comparto. Prima di analizzare queste ultime, è opportuno segnalare che il totale dei consumi mondiali tra il 2010 e il 2014 è passato da 623 a 866 miliardi di euro, con un aumento complessivo del 39% (v. tab.).

Le automobili. – Tra il 2010 e il 2014 il comparto automobili ha realizzato una crescita poderosa, con un aumento superiore al 43%. Il traino principale è venuto dai consumi asiatici, cinesi in particolare, ma anche dall’America Settentrionale e dall’America Latina, dal Medio Oriente e dalla Russia (fino al 2013). Mentre Europa occidentale e centrale e Africa hanno registrato crescite percentualmente più limitate.

I fenomeni più rilevanti in questo comparto sono quelli delle supercar, della personalizzazione, della digitalizzazione e della propulsione elettrica.

Nei Paesi del BRICS in particolare, ma con una presenza trasversale, anche se più limitata, in tutti i mercati del mondo, le auto di lusso sono largamente considerate dei simboli di promozione sociale. Le supercar sono auto sportive, berline di rappresentanza o super SUV, con la caratteristica comune di essere automobili speciali (per le prestazioni, il comfort, il numero limitatissimo). Ancora più limitate di numero, ovvero all’unità, sono le auto personalizzate, il cui costo finale può raggiungere due o tre volte il prezzo d’acquisto del modello di serie.

La digitalizzazione ha un duplice significato: da un lato riguarda l’aumento esponenziale di intelligenza artificiale delle super auto per renderle sempre più sicure e meno dipendenti dal controllo umano. Dall’altro implica la connessione costante delle auto a Internet e il fatto che siano sempre più ricche di contenuti multimediali.

La propulsione elettrica, totale o integrata, è anche stimolata dalle normative che impongono limiti sempre più severi alle emissioni inquinanti (v. industria automobilistica).

Ma oltre che da motivazioni di rispetto ambientale, i modelli di auto di lusso che la utilizzano, risultano ricevere un forte plus sia dai concetti di innovazione, tecnologici e di design che vi vengono profusi, sia dalle prestazioni, particolarmente in accelerazione.

Le dinamiche del comparto beni per la persona. – Questo comparto è cresciuto nel quinquennio 2010-14 del 29%, quindi meno della media dell’intero settore che è cresciuto del 39% e meno dei settori che sono cresciuti percentualmente di più: hotelleria, vini e liquori e automobili, nell’ordine.

Negli ultimi anni, 2013 e 2014, è rimasta immutata la ripartizione dei consumi per macroaree: Europa 34%, Americhe 32%, Asia-Pacifico (senza Giappone) 21%, Giappone 8%, resto del Mondo 5%. I primi undici mercati hanno però visto alcuni avvicendamenti.

Se per quota di consumo gli Stati Uniti (29%), il Giappone (8%), l’Italia (7,2%) e la Francia (6,9%) hanno sempre mantenuto le prime quattro posizioni, la Cina (6,7%) ha superato il Regno Unito (6%) e la Germania (4,6%). Seguono poi la Repubblica di Corea (4%), Hong Kong (3,5%), Medio Oriente (3%) e Russia (2%), ma in forte calo rispetto agli anni precedenti.

Le dinamiche che più hanno influenzato i consumi del comparto riguardano la crescita di alcuni segmenti quali gli accessori, gli acquisti da parte dei turisti, gli acquisti dei cinesi fuori della Cina, il canale outlet, l’on-line, il lusso esperienziale.

I consumi mondiali di accessori nel 2014 hanno raggiunto il valore aggregato di 65 miliardi di euro, contro i 56 miliardi dell’abbigliamento, i 49 miliardi di orologi e gioielleria e i 45 di profumi e cosmetici.

Gli acquisti dei turisti rappresentano in Europa ormai una quota vicina al 50% del totale, e le ricerche sulle motivazioni di viaggio verso l’Europa ormai registrano quella dello shopping tra le prime tre motivazioni, a seconda dei continenti di provenienza. Tre sembrano essere le ragioni principali: in primo luogo, l’opportunità di acquistare prodotti nei luoghi e territori di cui esprimono la cultura, perché vi sono stati concepiti, progettati e manufatti; in secondo, l’opportunità di trovare gli assortimenti più ampi; infine, i vantaggi di prezzo, legati all’assenza dei dazi doganali e, talvolta, ai rapporti di cambio.

Gli acquisti dei turisti cinesi sono del tutto particolari: per nazionalità essi rappresentano nel 2014 circa il 29% degli acquisiti totali di beni per la persona. Per il 6,7% essi acquistano in Cina, per almeno il 22% essi acquistano fuori della Cina: a Hong Kong, a Singapore, in Europa, negli Stati Uniti, ora anche in Giappone e nella Repubblica di Corea. Il fenomeno si sta consolidando mentre il governo di Xi Jinping cerca di ridurre i consumi di beni importati, e di promuovere i consumi di prodotti e marche locali, anche nell’ambito della lotta alla corruzione.

Il canale outlet, che nasce negli Stati Uniti nel 1991, è giunto a rappresentare nel 2014 quasi il 10% dei consumi, raddoppiando tra il 2010 e il 2014. Dal punto di vista geografico, gli Stati Uniti rappresentano circa il 55% e l’Europa il 25% dei consumi generati da questo canale distributivo.

Asia (Cina in particolare), America Latina e Oceania, insieme raggiungono il 20%. Dal punto di vista dei prodotti acquistati, la moda conta per più dell’80%, orologi e gioielleria per il 10%, profumeria e cosmesi per il 5%.

L’on-line come canale distributivo pesa per il 5% degli acquisti e tra il 2010 e il 2014 è quasi triplicato, con un tasso composto medio annuo del 28%. Ben più alto è l’impatto del digitale sugli acquisti in termini di ricerca di giudizi e confronti tra marche e prodotti, di ricerca di informazioni, di confronto di prezzi. Almeno il 50% degli acquisti nei negozi tradizionali è determinato o influenzato da ricerche on-line. In parte ciò è determinato dalle nuove generazioni, a forte cultura digitale. Ma non sono soltanto i rappresentanti della generazione Y (nati tra il 1985 e il 2005) a integrare nel processo di decisione d’acquisto fonti sia tradizionali sia digitali. Anche i consumatori della generazione X (nati tra il 1965 e il 1985) e i baby boomers (nati tra il 1945 e il 1964) utilizzano il digitale per una pluralità di occasioni: dalle prenotazioni alberghiere all’uso dei configuratori per la scelta delle caratteristiche opzionali di un’auto da acquistare.

La crescita del lusso esperienziale è in parte dovuto all’attitudine dei baby boomers, già presumibilmente detentori di case, armadi e parcheggi ben attrezzati, di orientarsi via via verso la ricerca di esperienze, invece di perseguire il possesso di oggetti del desiderio. Si tratta di un nuovo e complementare modo di sognare, normalmente non da soli, ma coinvolgendo più persone care: in viaggi a destinazione culturale, antropologica, geografica, gastronomica, d’avventura e così via.

Il comparto ‘hotelleria’. – Tra il 2010 e il 2014 il comparto hotelleria ha realizzato la crescita in assoluto più elevata in tutto il settore lusso, il 61%. Nel continente americano il Messico è cresciuto significativamente. In Europa sono cresciuti Germania e Regno Unito. Ha continuato stabilmente a crescere il Medio Oriente. In Asia sono aumentate le destinazioni tradizionali mentre la Cina ha continuato a essere un mercato marginale. L’Africa, infine, ha registrato una crescita percentualmente limitata.

Le dinamiche dei comparti vini e liquori e alimentare. – Insieme questi due comparti sono passati da consumi per 73 miliardi di euro nel 2010 ai 97 del 2014, con un aumento di circa il 33%. Tra vini e liquori il rapporto è ormai di 3 a 1, con crescita sostenuta di champagne e dei vini frizzanti, tra cui il prosecco. La vodka è il liquore di tendenza in Asia e ha soppiantato whisky e cognac. Acqua minerale e bevande non alcooliche vengono sempre più trattate come i vini. I prodotti alimentari sono diventati frequenti oggetti da regalo.

Il comparto arredamento. – Questo è l’unico comparto che non è cresciuto nel quinquiennio. Nel 2010 i consumi mondiali raggiungevano i 18 miliardi di euro e tali sono nel 2014. Metà del valore è rappresentato da mobili da salotto-pranzo e da letto, il 15% pesano sia illuminazione sia bagno, il 10% sia cucina sia mobili da esterno. Il mercato nord - americano è solido e si stanno aprendo i mercati asiatici, anche quelli dell’ex Unione Sovietica. Soffre la Russia per la crisi economica generale che la caratterizza.

Il comparto barche e yacht. – Nel 2010 i consumi mondiali erano pari a 6 miliardi di euro e nel 2014 sono saliti a 7 miliardi. La ripartizione di tale valore per scaglioni di prezzo è interessante: le imbarcazioni con un prezzo superiore ai 15 milioni di euro generano consumi pari ai 2,7 miliardi. La stessa cifra è generata dalle imbarcazioni dal prezzo massimo di 3,5 milioni. Cina, Hong Kong, Medio Oriente, Stati Uniti e Brasile continuano a essere i principali mercati.

Le prospettive a medio-lungo termine. – Le analisi di tipo psicologico, la capacità delle imprese di attrarre i consumatori delle più giovani generazioni e di culture tra loro diverse in mercati tradizionali e nuovi fanno prevedere un futuro positivo se non addirittura brillante per l’industria mondiale del lusso. Il tasso composto medio annuo di crescita tipico potrebbe diventare il 6%. Questo è importante per l’Europa e per l’Italia, in particolare. Nel 2014 l’industria europea del lusso ha pesato per il 70% dei consumi mondiali. Esporta fuori Europa prodotti equivalenti al 17% delle esportazioni di merci della UE, e costituisce il 4% del PIL europeo. Nel 2010 l’industria europea del lusso impiegava 1 milione di addetti diretti e 500.000 indiretti, 1.500.000 in totale. Nel 2013 l’occupazione complessiva è salita a 1.700.000 addetti. Non vi sono altri settori economici ad aver registrato un simile risultato, in anni non facili, sul piano sia economico sia politico.

Nel 2014 l’industria italiana del lusso ha pesato per più del 10% dei consumi mondiali e rappresenta il 4% del PIL nazionale. Nel 2014 l’occupazione complessiva ha superato i 500.000 addetti, e la quota di esportazione è attorno al 70%.

Bibliografia: Altagamma, Bain & company, Worldwide luxury markets monitor, Milano 2010, 2011, 2012, 2013, 2014; Frontier economics, The contribution of the high-end cultural and creative industries to the European economy, London 2012; Altagamma, Boston consulting group, True-luxury global consumer insight, Milano 2014; Frontier economics, The contribution of the high-end cultural and creative industries to the European economy, London 2014; Altagamma, Boston consulting group, True-luxury global consumer insight, Milano 2015.