Credito

Credito

Il c. è un'anticipazione di risorse che un agente economico concede a un altro agente a fronte di una promessa di restituzione futura. La natura del c. ha diverse implicazioni. Due in particolare. La prima è che chi detiene le risorse non è nella posizione migliore per utilizzarle direttamente. La seconda è che il trasferimento delle risorse avviene a fronte di una promessa di restituzione futura che potrebbe non essere mantenuta. Di conseguenza, la valutazione del merito di c. svolge un ruolo fondamentale nell'allocare efficientemente le risorse scarse all'interno di un'economia. Il c. può essere analizzato da diversi punti di vista: microeconomico, macroeconomico e istituzionale (o dell'organizzazione dei mercati).

Dal punto di vista della teoria microeconomica, gli sviluppi più interessanti, partendo dalla natura intertemporale del c. e dalla presenza di imperfezioni informative, hanno permesso di spiegare l'esistenza di equilibri di mercato diversi da quelli di market clearing. Quando il tasso di interesse non è in grado di determinare un'allocazione delle risorse in corrispondenza della quale la domanda è uguale all'offerta di c., si è soliti parlare di fallimenti del mercato. Specificamente, questi ultimi si verificano quando, a un determinato tasso di interesse, la domanda di c. è maggiore dell'offerta di c.; di conseguenza, in queste situazioni il c. è razionato. La soluzione di razionamento si determina in quanto un aumento del tasso di interesse (applicato uniformemente a tutti i clienti) spinge i debitori migliori ad abbandonare il mercato, lasciando solo quelli di qualità peggiore (situazione di selezione avversa), o a selezionare i progetti a rendimento più elevato che, di norma, sono anche quelli più rischiosi. In entrambi i casi la qualità media dei clienti si riduce; è possibile quindi che gli effetti positivi sui profitti dei creditori di un aumento del tasso di interesse siano (più che) compensati da quelli negativi legati al peggioramento della qualità dei debitori. Pertanto non sempre esiste una relazione monotona positiva fra tasso di interesse e offerta di c. che, tradizionalmente, rappresenta una curva di offerta inclinata positivamente (Jaffee, Stiglitz 1990).

La dimensione economica del razionamento del c. è empiricamente difficile da misurare in quanto il fenomeno non è direttamente osservabile. Comunque, i risultati di indagini effettuate mostrano che il fenomeno è quantitativamente ridotto anche in un contesto caratterizzato da una struttura produttiva incentrata principalmente su imprese di piccole dimensioni, che dovrebbero essere particolarmente soggette al razionamento. L'esistenza di razionamento di c. è stata anche verificata indirettamente mediante la stima di modelli di investimento e consumo nei quali alle variabili esplicative fondamentali sono aggiunte altre variabili di disponibilità interna di risorse finanziare. L'esistenza o meno di razionamento è misurabile dalla sensibilità delle decisioni di investimento e di consumo a queste ultime variabili (Fazzari, Hubbard, Petersen 2000; Kaplan, Zingales 2000). Dal punto di vista macroeconomico, la teoria e le analisi empiriche hanno invece studiato la relazione tra c. e livello dell'attività economica. L'evidenza empirica mostra l'esistenza di una forte relazione positiva tra il livello del reddito pro capite, preso quale indicatore dello sviluppo economico, e la quantità di credito. Questa relazione appare molto più forte nel caso dei Paesi in via di sviluppo rispetto a quelli emergenti e, soprattutto, a quelli sviluppati. Infatti, mentre per i primi il c. rappresenta probabilmente la fonte principale, se non esclusiva, di finanziamento, nel caso dei Paesi più sviluppati i consumatori e (soprattutto) le imprese hanno la possibilità di far ricorso a fonti diverse dal c., quali il finanziamento mediante le emissioni di titoli azionari.

Uno dei meccanismi attraverso i quali il c. può influire sullo sviluppo economico è il cosiddetto acceleratore finanziario, che si verifica quando gli shock che interessano i prezzi delle attività finanziarie vengono amplificati dalle modifiche patrimoniali che interessano i bilanci delle imprese e delle banche. Nel caso dei debitori, gli effetti negativi sul c. generati dalla presenza di imperfezioni, per es. di natura informativa, possono essere attenuati dalla possibile offerta di garanzie, reali o finanziarie. Di conseguenza, variazioni nel valore di queste garanzie possono riflettersi sulla capacità di imprese e consumatori di accedere al credito. Gli effetti di questi shock possono estendersi anche agli stessi creditori, i quali, in presenza di un indebolimento della loro posizione patrimoniale, potrebbero diventare più cauti nell'assunzione di nuovi rischi e, di conseguenza, ridurre l'offerta di credito.

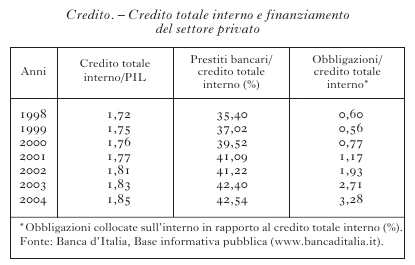

In Italia, nel periodo 1998-2004, il credito totale interno, cioè la somma dei prestiti bancari, delle obbligazioni emesse da privati e dei titoli di debito delle amministrazioni pubbliche, è stato mediamente pari a circa 1,8 volte il valore del PIL, con una leggera tendenza all'aumento (v. tabella). Il sistema bancario emerge quale principale erogatore di c. al settore privato. Sempre nel periodo 1998-2004, la quota di credito totale interno erogata dalle banche è aumentata di circa sette punti percentuali, raggiungendo a fine periodo un valore superiore al 42%. Significativo è risultato anche l'incremento del finanziamento mediante emissione di obbligazioni, diventato particolarmente conveniente durante un periodo di tassi di interesse bassi; tuttavia questa fonte di finanziamento si collocava nel 2004 su valori di poco superiori al 3%.

Le innovazioni finanziarie possono tuttavia introdurre errori nella misurazione dell'offerta di c. all'economia. Di conseguenza, deve essere posta grande attenzione quando si analizza l'andamento del c., soprattutto a fini di politica economica. Per es., la cartolarizzazione dei prestiti, la cessione cioè di parte dell'attivo delle banche ad altri operatori, determina una riduzione solo apparente del c. concesso a imprese e famiglie. Quando la cartolarizzazione è quantitativamente significativa, la riduzione del c. all'economia potrebbe essere erroneamente interpretata come un segnale di rallentamento dell'economia o dell'inflazione.

Il c. commerciale è un pagamento posticipato rispetto alla consegna della merce, attraverso il quale il venditore concede c. all'acquirente. Nel 2004, secondo i conti finanziari pubblicati dalla Banca d'Italia, i debiti commerciali delle società non finanziarie erano in media di poco inferiori al 13% dei finanziamenti complessivi (Banca d'Italia 2005). Tra le imprese italiane, il ricorso al c. commerciale è più intenso per quelle che lo utilizzano per motivi finanziari, quali le imprese con vincoli nell'accesso al sistema finanziario, quelle con problemi di liquidità e con un maggiore costo di accesso al debito bancario. Una ulteriore specificità del caso italiano è che le imprese ricorrono in maniera più intensa alle dilazioni di pagamento presso i fornitori, accrescendo quindi l'importanza del debito commerciale, in quanto il sistema giudiziario risulta incapace nel garantire efficacemente i finanziatori in caso di mancata restituzione del prestito (Carmignani 2004).

Il ruolo svolto dal sistema bancario quale principale fornitore di c., in Italia così come negli altri Paesi industrializzati, ha spinto le autorità monetarie europee, in vista della creazione di un mercato finanziario comune, a perseguire una politica di rafforzamento delle condizioni patrimoniali delle banche e di raggiungimento di livelli di efficienza più elevati. A seguito della emanazione della prima e seconda direttiva comunitaria in materia bancaria (77/780/CEE e 89/646/CEE, che prevedevano rispettivamente la possibilità per le banche comunitarie di stabilirsi liberamente in Europa e il principio del mutuo riconoscimento delle autorizzazioni e della competenza di vigilanza dello Stato di origine) e del loro recepimento nel nostro ordinamento giuridico (rispettivamente d.p.r. 27 giugno 1985 nr. 350 e d. legisl. 14 dic. 1992 nr. 481), a partire dall'inizio degli anni Novanta l'industria bancaria italiana ha intrapreso la strada di profondi cambiamenti rispetto a una situazione che fino ad allora era sostanzialmente cristallizzata. Il riconoscimento del carattere imprenditoriale dell'attività bancaria, da un lato, e la sua despecializzazione temporale e territoriale, dall'altro, hanno introdotto elementi crescenti di concorrenza tra le banche italiane. La definizione dei principi che caratterizzano l'attività bancaria ha trovato una sua organica definizione nel testo unico delle leggi in materia bancaria e creditizia (d. legisl. 1° sett. 1993 nr. 385), nel quale viene ribadita con forza la separazione tra banca e industria. L'indipendenza della banca rispetto a possibili interferenze delle imprese è infatti vista come una garanzia irrinunciabile per una distribuzione del c. che favorisca un'efficiente allocazione delle risorse e la stabilità dell'economia (Ciocca 2000).

Due dei risultati più evidenti delle modifiche all'ordinamento dell'attività bancaria sono la riduzione del numero di banche operanti in Italia e l'aumento del numero degli sportelli (−17,1% e +26,7%, rispettivamente, nel periodo 1996-2004). Il consolidamento dell'industria bancaria attraverso la creazione di aziende di maggiori dimensioni ha rafforzato la stabilità del sistema finanziario e ha favorito il raggiungimento di economie di scala e di scopo. La politica di apertura degli sportelli ha invece garantito, nei mercati locali, livelli concorrenziali più elevati che hanno favorito una maggiore disponibilità di c. (v. tabella).

Allo scopo di prevenire fenomeni di instabilità monetaria e finanziaria, che non è insolito osservare successivamente all'avvio di processi di liberalizzazione, le autorità monetarie internazionali, riunite nel Comitato di Basilea presso la Banca dei regolamenti internazionali (BRI), hanno introdotto nel 1988 il sistema di misurazione del capitale comunemente noto come Accordo di Basilea sul capitale o anche come Basilea 1. La prima versione dell'accordo prevedeva l'obbligo per le banche di accantonare l'8% del capitale erogato allo scopo di garantire solidità alla loro attività. In tale accordo il capitale svolge la funzione fondamentale di copertura dei rischi assunti con la concessione di credito. Il limite principale di Basilea 1 era che la misura dell'8% per l'accantonamento di capitale non teneva conto dei diversi profili di rischio dei prenditori di c., penalizzando di conseguenza le banche con un portafoglio crediti composto prevalentemente di clienti ritenuti poco rischiosi. La necessità di introdurre in Basilea 1 alcuni correttivi, suggeriti anche dalla rigidità mostrata dalla regolamentazione di fronte a mercati finanziari in rapida evoluzione, ha spinto il Comitato a pubblicare nel 2001 un documento di consultazione, il Nuovo accordo di Basilea sul capitale, comunemente noto come Basilea 2, che verrà adottato dai Paesi membri a fine 2006. Basilea 2 introduce la possibilità di differenziare i requisiti minimi di capitale delle banche in funzione della rischiosità degli affidati, calcolata sulla base di metodologie esterne o interne agli istituti di credito. Nel primo caso si parla di metodo standard: in questo caso la valutazione del merito di c. (o rating) viene fornita alle banche da agenzie specializzate. Nel secondo caso si ricorre invece a rating sviluppati all'interno delle banche (metodo internal rating based approach, IRBA). L'IRBA si suddivide a sua volta in una metodologia di base (foundation approach), con la quale alle banche è concesso di stimare esclusivamente la probabilità di insolvenza, e in una metodologia avanzata (advanced approach), in base alla quale la banca stima due ulteriori componenti di rischio: la perdita in caso di insolvenza dell'affidato e l'entità dell'esposizione al momento dell'insolvenza (Banca dei regolamenti internazionali 2003; De Laurentis, Caselli 2004).

Vi è un intenso dibattito tra banche e operatori economici su quali possano essere gli effetti di Basilea 2 sull'offerta di credito. In particolare, si teme che l'applicazione dei requisiti patrimoniali di Basilea 2 possa riflettersi in una contrazione del c., soprattutto alle piccole e medie imprese (PMI). Questa preoccupazione, vista l'importanza delle PMI nelle economie europee, ha spinto il Comitato di Basilea ad apportare delle modifiche ai requisiti patrimoniali presenti nella prima versione del Nuovo accordo; in particolare, il requisito minimo di capitale passa dall'8% al 6% nei casi di affidati con una esposizione inferiore al milione di euro, e di imprese con fatturato inferiore ai cinquanta milioni di euro ma con un'esposizione superiore al milione di euro. Studi a riguardo hanno messo in evidenza che, anche grazie alle modifiche apportate alla versione originale di Basilea 2, le preoccupazioni sugli effetti negativi sull'offerta di c. dei requisiti minimi di capitale sono state eccessivamente enfatizzate (si veda per es. Fabi, Laviola, Marullo Reeditz 2004). Il risultato degli accordi di Basilea sembrerebbe così garantire una selezione migliore della clientela delle banche e, quindi, una migliore allocazione delle risorse nell'economia.

bibliografia

D.M. Jaffee, J.E. Stiglitz, Credit rationing, in Handbook of monetary economics, ed. B.M. Friedman, F.H. Hahn, Amsterdam 1990, 2° vol., pp. 837-88 (trad. it. in La teoria degli intermediari bancari, a cura di G. Marotta, G.B. Pittaluga, Bologna 1993, pp. 169-210).

P. Ciocca, La nuova finanza in Italia. Una difficile metamorfosi, 1980-2000, Torino 2000.

S.M. Fazzari, R.G. Hubbard, B.C. Petersen, Investment-cash flow sensitivities are useful: a comment on Kaplan and Zingales, in The quarterly journal of economics, 2000, 2, pp. 695-705.

S.N. Kaplan, L. Zingales, Investment-cash flow sensitivities are not valid measures of financing constraints, in The quarterly journal of economics, 2000, 2, pp. 707-12.

Banca dei regolamenti internazionali, Presentazione del Nuovo accordo di Basilea sui requisiti patrimoniali, Basel 2003.

A. Carmignani, Funzionamento della giustizia civile e struttura finanziaria delle imprese: il ruolo del credito commerciale, in Banca d'Italia, Temi di discussione, 497, Roma 2004.

G. De Laurentis, S. Caselli, Miti e verità di Basilea 2. Guida alle decisioni, Milano 2004.

F. Fabi, S. Laviola, P. Marullo Reeditz, The treatment of SME loans in the New Basel Capital Accord: some evaluations, in Banca nazionale del lavoro quarterly review, March 2004, pp. 29-70.

Banca d'Italia, Assemblea generale ordinaria dei partecipanti. Appendice, Roma 2005.